- Qui collecte la taxe de séjour ?

La taxe de séjour est collectée par l’hébergeur qui est en charge de son prélèvement et de son reversement pour la Commune de Bonifacio.

Les plateformes de réservation telles que Booking, Airbnb, Abritel, Expedia, Gîtes de France, etc… qui sont intermédiaires de paiement pour le compte de loueurs professionnels peuvent collecter et reverser la taxe de séjour.

Il est cependant conseillé que la taxe de séjour soit à régler sur place.

La période de perception est fixée du 1er janvier au 31 décembre inclus.

- Quel est le montant de la taxe de séjour ?

Le montant de la taxe de séjour varie selon le type d’hébergement et de son classement.

La taxe de séjour doit figurer sur la facture remise aux clients et être affichée dans l’hébergement, à la réception par exemple.

Le montant applicable est le montant en vigueur au moment du séjour du visiteur et non pas au moment de l’achat du séjour.

Le loueur doit déclarer l’ensemble des nuitées enregistrées dans un document appelé registre du logeur (article R 2333-51 du CGCT) et reverser en son nom la taxe collectée (L2333-34).

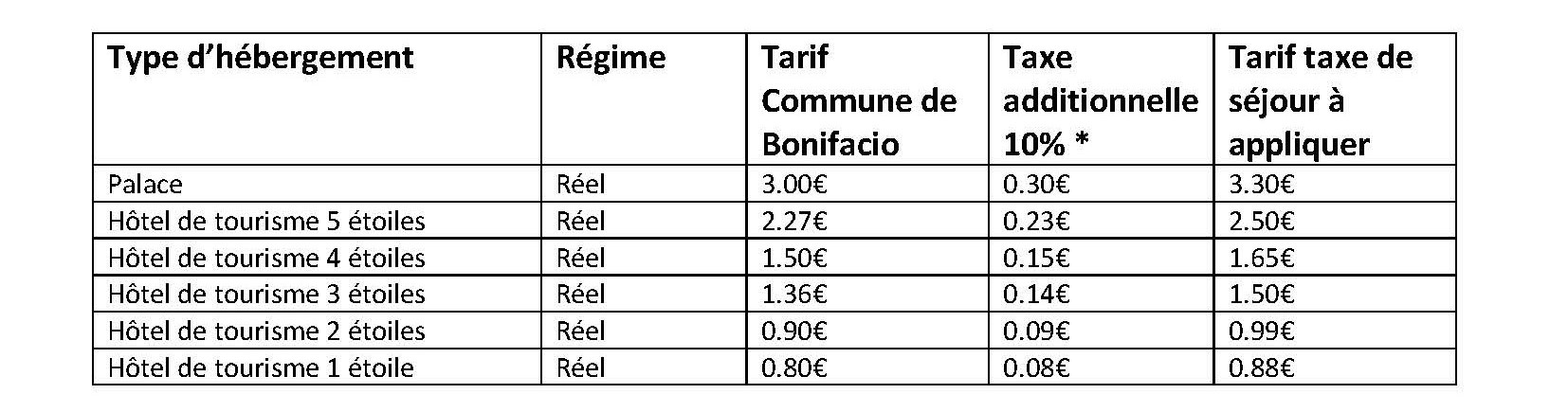

Montant de la taxe de séjour qui s’applique sur la commune de Bonifacio par type d’hébergement :

*Par délibération du 20 septembre 2018, l’Assemblée de Corse a institué une taxe additionnelle de 10% à la taxe de séjour. La taxe additionnelle est recouvrée par la commune de Bonifacio pour le compte de la Collectivité de Corse dans les mêmes conditions que la taxe communale à laquelle elle s’ajoute.

- Comment déclarer en ligne ?

Le site de télé déclaration 3DOuest vous permet de déclarer en ligne les séjours, les périodes durant lesquelles vous commercialisez votre hébergement sur une plateforme intermédiaire de réservation, vos périodes de fermeture…

https://connect1.3douest.com/connexion

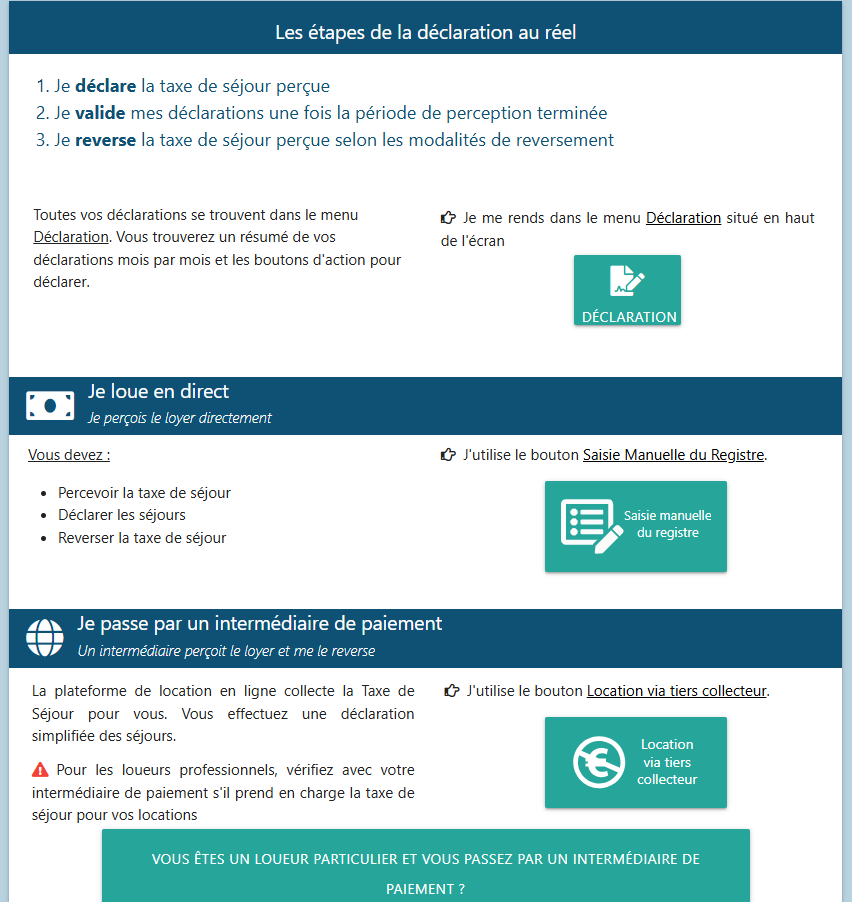

• Déclaration au réel

Chaque mois, au plus tard le 15 de mois N+1, l’hébergeur doit déclarer la totalité de ses séjours sur la partie « Je loue en direct ».

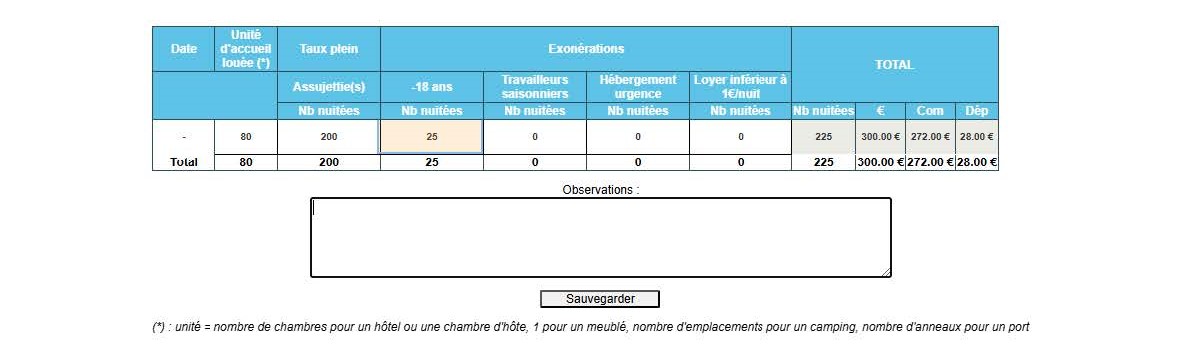

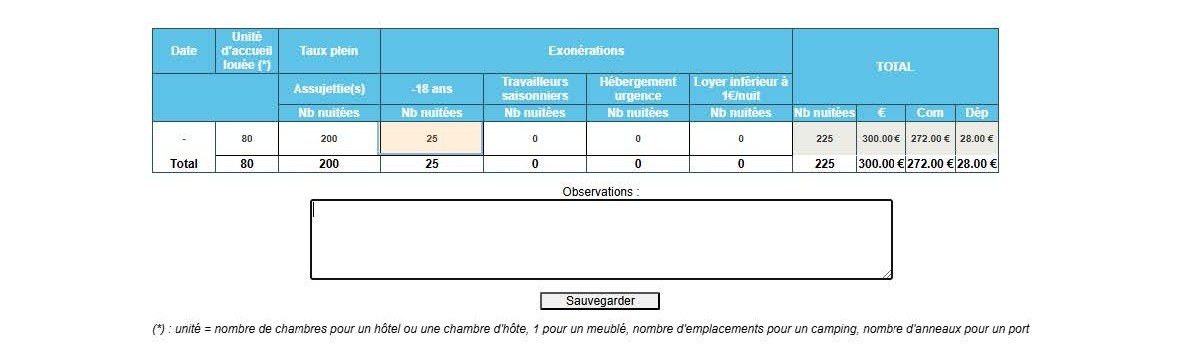

L’hébergeur doit remplir la case « Unité d’accueil louée » qui correspond au nombre de réservations, puis la case « Assujetties ». En remplissant cette dernière case, le montant total de taxe de séjour se rempli automatiquement. Ce total doit correspondre au montant de taxe de séjour collecté par l’hébergeur.

Le reversement de la taxe de séjour au réel se fait par l’hébergeur ou son mandataire, de façon trimestrielle :

– 15 avril : taxes perçues du 1er janvier au 31 mars

– 15 juillet : taxes perçues du 1er avril au 30 juin

– 15 octobre : taxes perçues du 1er juillet au 30 septembre

– 15 janvier : taxes perçues du 1er octobre au 31 décembre

- Comment calculer la taxe de séjour pour un séjour ?

TAXE POUR UN SÉJOUR : nb de personnes adultes X nb de nuits X base tarifaire

Exemple 1 : séjour de 2 nuits en hôtel 3 étoiles pour 2 adultes et 1 mineur

Taxe pour le séjour = 2 pers x 2 nuits = 4 assujetties

4 assujetties x 1.50€ = 6.00€

Exemple 2 : séjour d’1 semaine dans un emplacement de camping 2 étoiles pour 1 adulte

Taxe pour le séjour = 1 pers x 7 nuits = 7 assujetties

7 assujetties x 0.22€ = 1.54€

- Voir la déclaration pour les meublés de tourisme classés

Les résidences de meublés de tourisme classés sont soumises à la règlementation des meublés de tourisme.

- Qui collecte la taxe de séjour pour les chambres d'hôtes ?

La taxe de séjour est collectée par l’hébergeur qui est en charge de son prélèvement et de son reversement pour la Commune de Bonifacio.

Les plateformes de réservation telles que Booking, Airbnb, Abritel, Expedia, Gîtes de France, etc… qui sont intermédiaires de paiement pour le compte de l’hébergeur peuvent collecter et reverser la taxe de séjour.

Il est cependant conseillé que la taxe de séjour soit à régler sur place.

La période de perception est fixée du 1er janvier au 31 décembre inclus.

- Quel est son montant ?

*Par délibération du 20 septembre 2018, l’Assemblée de Corse a institué une taxe additionnelle de 10% à la taxe de séjour. La taxe additionnelle est recouvrée par la commune de Bonifacio pour le compte de la Collectivité de Corse dans les mêmes conditions que la taxe communale à laquelle elle s’ajoute.

- Comment déclarer en ligne ?

Le site de télé déclaration 3DOuest vous permet de déclarer en ligne les séjours, les périodes durant lesquelles vous commercialisez votre hébergement sur une plateforme intermédiaire de réservation, vos périodes de fermeture…

https://connect1.3douest.com/connexion

· Déclaration au réel

Chaque mois, au plus tard le 15 de mois N+1, l’hébergeur doit déclarer la totalité de ses séjours sur la partie « Je loue en direct ».

L’hébergeur doit remplir la case « Unité d’accueil louée » qui correspond au nombre de réservations, puis la case « Assujetties ». En remplissant cette dernière case, le montant total de taxe de séjour se rempli automatiquement. Ce total doit correspondre au montant de taxe de séjour collecté par l’hébergeur.

Le reversement de la taxe de séjour au réel se fait par l’hébergeur ou son mandataire, de façon trimestrielle :

– 15 avril : taxes perçues du 1er janvier au 31 mars

– 15 juillet : taxes perçues du 1er avril au 30 juin

– 15 octobre : taxes perçues du 1er juillet au 30 septembre

– 15 janvier : taxes perçues du 1er octobre au 31 décembre

- Comment calculer la taxe de séjour pour un séjour ?

TAXE POUR UN SEJOUR : nb d’adultes X nb de nuits X base tarifaire

Exemple 1 : séjour de 2 nuits en chambres d’hôtes pour 2 adultes et 1 mineur

Taxe pour le séjour = 2 adultes x 2 nuits = 4 assujetties

4 assujetties x 0.88€ = 3.52€

Exemple 2 : séjour d’1 semaine en chambres d’hôtes pour 1 adulte

Taxe pour le séjour = 1 pers x 7 nuits = 7 assujetties

7 assujetties x 0.88€ = 6.16€